Una rinnovata conflittualità sul Mar Ner ha generato un’ondata di volatilità che ha coinvolto le quotazioni dei cereali a livello internazionale. I reciproci attacchi alle infrastrutture portuali e ad alcune navi merci in transito hanno causato un sostanziale blocco delle esportazioni di cereali dai principali porti ucraini e alla chiusura dello stretto di Kerch, che collega il Mar Nero al Mar d'Azov e attraverso il quale transita circa il 25% delle esportazioni russe di cereali.

Il prolungamento delle ostilità, a partire dalla seconda settimana di luglio, ha generato una forte ondata di volatilità rialzista sulle quotazioni finanziarie del frumento tenero: +19% nelle due settimane centrali di luglio su Euronext e +15% sul SRW di CME. Tali rialzi sono stati progressivamente trasmessi anche ai mercati fisici, seppur con minore intensità: il milling wheat quotato a Rouen è andato incontro nello stesso periodo ad un rialzo limitato al +10%, il frumento tenero di base quotato a Bologna ha fatto registrare un incremento del +6%. Nel complesso, le quotazioni dei mercati fisici si mantengono a sconto rispetto ai futures grazie alla pressione esercitata dalla commercializzazione del nuovo raccolto e l'alto livello di scorte. Le prime notizie circa la possibilità di un negoziato hanno immediatamente portato ad un ritracciamento dei prezzi sui mercati finanziari, rimarcando la forte esposizione a componenti speculative.

Nel complesso, le informazioni sui raccolti indicano un peggioramento delle aspettative di produzione a livello europeo, con un calo del 7% stimato già a fine giugno (report di questo mese in uscita a breve) dalla Commissione UE rispetto alla campagna scorsa, in linea con le proiezioni USDA. Rispetto all’outlook del mese precedente, erano state riviste in calo le previsioni di produzione per la Francia, dove la raccolta è ormai conclusa con condizioni in campo in peggioramento, la Polonia e la Spagna, dove il calo rispetto al raccolto 2025 potrebbe raggiungere il 18%. Anche Coceral, con un report straordinario (dopo quello pubblicato a giugno), ha recentemente rivisto in calo le sue stime di produzione nell’unione per circa -2.7 Mil t (-8% rispetto allo scorso anno).

In generale, le ripetute ondate di calore hanno abbreviato la fase di riempimento delle cariossidi delle colture invernali e anticipato la raccolta, spingendo la Commissione a rivedere al ribasso la previsione di resa nel Mars Bulletin di fine luglio. In Paesi come Germania, Austria e Repubblica Ceca si evidenziano anche preoccupazioni per la qualità del frumento, che potrebbe essere destinato all’alimentazione animale in percentuali superiori alla media.

In questo quadro spicca l’abbondanza relativa del raccolto italiano, seppure non in termini assoluti, con un aumento che la Commissione proietta al +10%, per effetto di rese migliori. Ciò spiega la pressione ribassista esercitata dal raccolto sulle prime quotazioni della nuova campagna, ora in recupero sulla scia dei mercati finanziari. L’offerta di frumento ad alto contenuto proteico appare più ridotta sul mercato italiano già nel breve termine, sia per effetto di semine relativamente più abbondanti di frumenti panificabili, sia perché gli elevati costi logistici stanno disincentivando l’offerta dall’estero.

Negli Stati Uniti, dopo l’ulteriore revisione al ribasso della previsione di produzione 2026/27 da parte di USDA nel WASDE di luglio, è appena iniziata la raccolta del frumento primaverile, con condizioni stabilmente di poco migliori rispetto all’scorso anno.

La raccolta è iniziata anche in Russia, seppure in leggero ritardo rispetto ad un anno fa, con rese iniziali nelle regioni meridionali superiori a quelle dello scorso anno, grazie alle condizioni meteorologiche favorevoli. Vi è l’aspettativa condivisa di un calo produttivo limitato, rispetto al 2025, ma ciò che determinerà il livello di offerta russa sui mercati internazionali nel corso della campagna appare piuttosto la capacità di export dal Mar d’Azov.

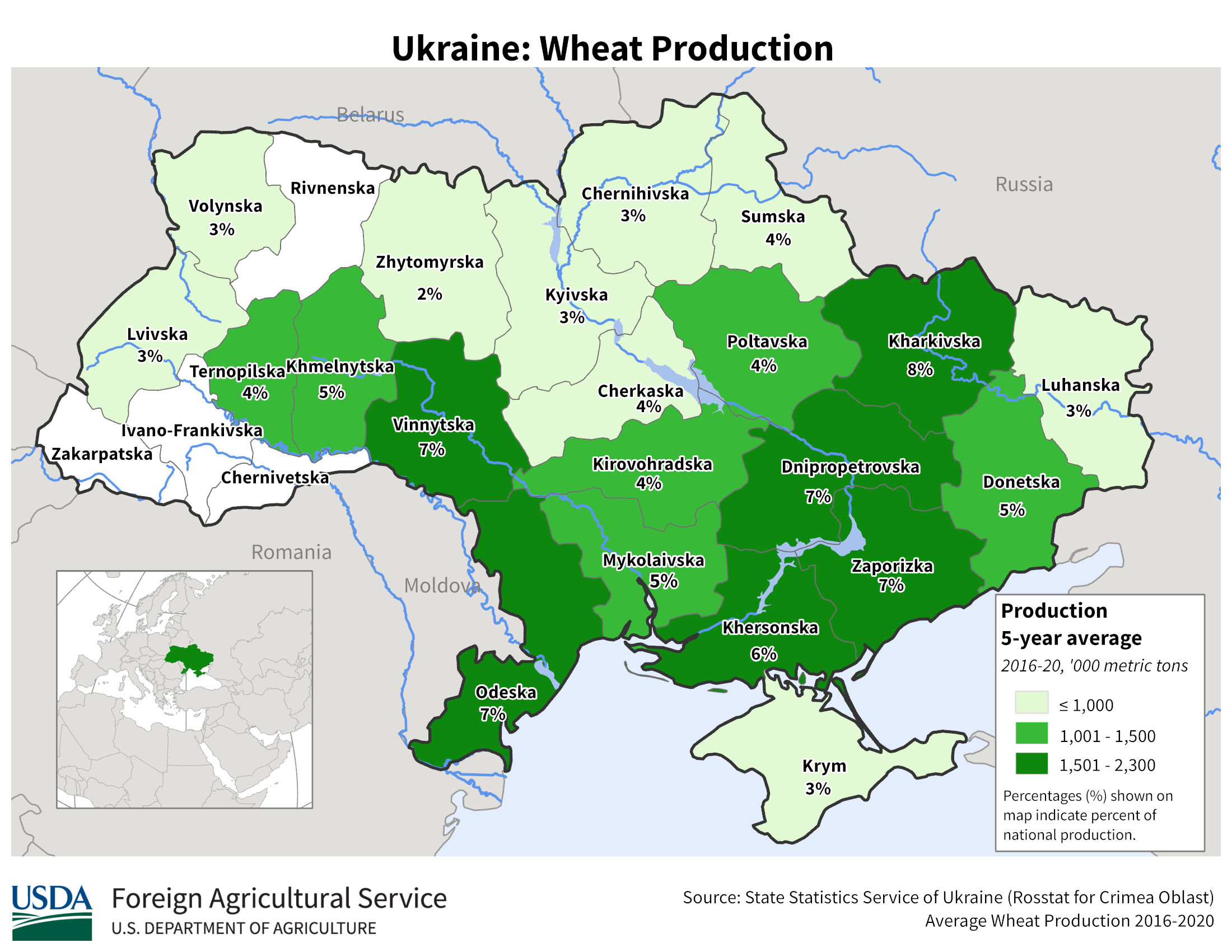

Anche in Ucraina, la raccolta è appena iniziata, con un certo ritardo rispetto agli ultimi due anni. USDA prevede ora un calo produttivo molto contenuto rispetto al 2025, pari a 100 Kt, dopo la recente revisione in aumento di 500 Kt rispetto a giugno, supportata anche dall’ultimo report MARS Bulletin relativo alle rese previste. Resta però da valutare la capacità di export del Paese, già penalizzata nella campagna 2025/26 da vincoli logistici e da un mercato globale ben approvvigionato, con un conseguente accumulo di scorte.

La pressione ribassista esercitata dall’arrivo del nuovo raccolto sui mercati internazionali del frumento tenero si sta rivelando nel complesso limitata. Tra giugno e la prima decade di luglio, le quotazioni finanziarie hanno infatti interrotto la fase di ribasso delle settimane precedenti, registrando rialzi, seppure contenuti, su base media mensile: +2% per il SRW sul CME e +0,2% per il milling wheat quotato sul Matif. In questo quadro spicca l’apertura fortemente negativa del mercato nazionale italiano, con il frumento n. 3 quotato sul listino AGER in calo del 6% tra l’ultima rilevazione della campagna 2025/26 e la prima del 2026/27. Molto meno marcata, pari all’1%, è stata invece la flessione dei frumenti di forza nazionali, sostenuti da una disponibilità relativa più limitata e da un’offerta estera ancora piuttosto scarsa.

Nel complesso, le informazioni sui raccolti indicano un leggero peggioramento delle aspettative di produzione a livello europeo, con un calo del 7% previsto dalla Commissione UE rispetto alla campagna scorsa, in linea con le proiezioni USDA. Rispetto all’outlook del mese scorso, sono diminuite le previsioni di produzione per la Francia, dove la raccolta si avvicinava al 60% all’inizio di luglio, con condizioni in campo in peggioramento, per la Polonia e per la Spagna, dove il calo rispetto al raccolto 2025 potrebbe raggiungere il 18%.

In questo quadro spicca l’abbondanza relativa del raccolto italiano, seppure non in termini assoluti, con un aumento che la Commissione proietta al +10%, per effetto di rese migliori. Ciò spiega la pressione ribassista esercitata dal raccolto sulle prime quotazioni della nuova campagna. Non si deve tuttavia dimenticare che il mercato italiano è fortemente deficitario di frumento tenero: negli ultimi tre anni, i volumi importati dall’estero sono stati pari a circa il 200% della produzione nazionale, con una particolare concentrazione delle importazioni provenienti da Ungheria, Canada e Romania nel 2025. L’offerta di frumento a maggiore contenuto proteico appare più ridotta sul mercato italiano già nel breve termine, sia per effetto di semine relativamente più abbondanti di frumenti panificabili, sia perché i prezzi relativamente bassi e gli elevati costi logistici stanno disincentivando l’offerta dall’estero.

Negli Stati Uniti, il dato sulle superfici seminate a frumento pubblicato nello Small Grains report ha indicato semine inferiori sia al dato sulle intenzioni di semina sia alle stime del mese scorso, determinando un’ulteriore revisione al ribasso della previsione di produzione 2026/27 da parte di USDA nel WASDE di luglio. Anche per il Canada, i dati più recenti sulle aree seminate, pubblicati a fine giugno da Statistics Canada, indicano semine inferiori alle precedenti stime, come recepito da USDA a luglio, con una riduzione di 300 mila ha rispetto alla stima di giugno. Inoltre, un forte eccesso di piogge nelle regioni produttive canadesi sta compromettendo le condizioni dei frumenti primaverili, ritardando i trattamenti in campo e alimentando preoccupazioni sulle prospettive produttive, già previste in calo rispetto al 2025.

La raccolta è iniziata anche in Russia, con rese iniziali nelle regioni meridionali superiori a quelle dello scorso anno, grazie alle condizioni meteorologiche favorevoli. Ciò ha portato USDA a rivedere al rialzo di 0,5 Mio t la stima di produzione a luglio. Più deboli restano le prospettive per i frumenti primaverili, ma il calo produttivo rispetto al 2025 potrebbe risultare complessivamente meno marcato del previsto, pari a 1,8 Mio t, ed essere in parte compensato da maggiori scorte di riporto, in aumento di 1,4 Mio t. Da monitorare la chiusura del canale Don-Azov e dello stretto di Kerch, segnalata dagli operatori il 10 luglio: un’interruzione dei traffici dai porti del Mar d’Azov, legata agli attacchi ucraini contro alcune navi, potrebbe interessare circa un quarto delle esportazioni russe di grano.

Anche in Ucraina, la raccolta è appena iniziata. USDA prevede ora un calo produttivo molto contenuto rispetto al 2025, pari a 100 Kt, dopo una revisione al rialzo di 500 Kt rispetto a giugno. Resta però da valutare la capacità di export del Paese, già penalizzata nella campagna 2025/26 da vincoli logistici e da un mercato globale ben approvvigionato, con un conseguente accumulo di scorte.

A livello globale, il previsto calo dell’offerta appare dunque limitato dalla presenza di abbondanti stock iniziali. Il principale elemento in grado di fornire supporto alle quotazioni del frumento tenero, già nel breve termine e anche sul mercato italiano nonostante la produzione abbondante, è rappresentato dalle tensioni che caratterizzano il mercato del mais. Su quest’ultimo pesano il deterioramento delle condizioni in campo, in particolare in Francia a causa delle ondate di calore di giugno e luglio, e la previsione di un deficit sul mercato globale nella campagna 2026/27, con un conseguente marcato calo degli stock finali, che potrebbero raggiungere il livello più basso dal 2013/14.

La concomitanza dell’inizio della raccolta dei frumenti invernali negli Stati Uniti, del calo dei prezzi dei fertilizzanti e del mais, della conclusione della campagna 2025/26 con elevati livelli di stock e del recente calo dei prezzi del petrolio ha contribuito, nelle ultime settimane, a sostenere la tendenza ribassista delle quotazioni del frumento tenero a livello internazionale: su base media mensile, -7% per il SRW sul CME nella prima metà di giugno rispetto a maggio, -9% per l’HRS di Minneapolis, -2% per il milling wheat di Matif e quotazioni invariate per il frumento tenero quotato sul listino AGER di Bologna. Sul mercato europeo, lo spazio di ribasso è rimasto molto più contenuto, a causa di prezzi del mais che restano ancora a premio rispetto a quelli del tenero, con un potenziale effetto sostituzione.

Il WASDE di giugno ha confermato il quadro già noto di un mercato del frumento tenero che mantiene un buon livello di approvvigionamento nonostante un calo previsto dell’offerta internazionale: la previsione di resa 2026/27 negli USA è stata rivista ulteriormente al ribasso, proiettando la produzione al livello più basso dal 1970/71 e portando la previsione del rapporto stock/utilizzi al di sotto del 40%. Al contempo, però, vi è stata una revisione al rialzo della proiezione di produzione russa (+2 Mio t), dove sono migliorate le condizioni di semina del frumento primaverile, che compensa una revisione di pari entità al ribasso della previsione di produzione per l’Australia. Nel complesso, a livello globale, la revisione è minima ed è pari a 1 Mio t di produzione in più nella campagna 2026/27. Con la grave eccezione dei frumenti invernali statunitensi, nel complesso le condizioni colturali non destano particolari preoccupazioni.

La presenza di stock di riporto abbondanti è uno dei principali fattori di appesantimento del mercato, soprattutto nei top-5 Paesi esportatori, dove un calo produttivo complessivo del 10% può essere assorbito dal mercato almeno nelle prime settimane di campagna grazie a buoni livelli di scorte. Vi sono tuttavia alcuni elementi che rappresentano potenziali fattori di supporto nel corso della campagna: il mercato mondiale del mais, previsto in deficit, dovrebbe fornire supporto ai prezzi del frumento tenero tramite un effetto sostituzione, soprattutto nel settore feed; sui mercati importatori, come quello italiano, il costo della logistica tenderà a mantenere elevato il premio del mercato nazionale rispetto alle quotazioni internazionali, così come avvenuto nella campagna appena conclusa.

Il WASDE di maggio rappresenta uno snodo importante, in quanto include la pubblicazione dei primi scenari mondiali di bilancio di USDA per la campagna 2026/27, che da qui in avanti saranno aggiornati su base mensile. In particolare, spiccano i seguenti elementi:

La scadenza dei contratti futures di maggio, su CBOT e Matif, ha contribuito a portare pressione ribassista sul mercato: gli ultimi riferimenti alla campagna 2025/26 sui mercati finanziari, in chiusura di contrattazioni, hanno scontato le scorte elevate. In generale, permane una situazione di maggiore tensione sul mercato statunitense, dove le quotazioni del SRW a maggio si mantengono di circa il 17% al di sopra del livello di un anno fa, nonostante una campagna 2025/26 caratterizzata da un rapporto stock finali / utilizzi previsto in aumento rispetto alla precedente. Al contrario, le quotazioni di Matif si trovano, per il mese di maggio, su minimi pluriennali. Le scadenze riferite alla campagna 2026/27, scontano invece condizioni non ideali dei nuovi raccolti a livello dei principali Paesi produttori.

Negli USA, le condizioni del frumento invernale continuano ad essere sui livelli peggiori dal 2023, quando le rese si fermarono su livelli decisamente bassi. Le condizioni di siccità record continuano ad essere pervasive ed il mercato non pare credere alla possibilità di un recupero, come testimoniato anche dai dati del WASDE appena descritti. Appaiono più favorevoli le condizioni nelle aree dei frumenti primaverili, le cui semine tuttavia potrebbero trovare un freno negli alti costi degli input produttivi, nonostante i recenti rialzi delle quotazioni (+4% tra marzo e aprile, seguito da ulteriore +3% nella prima decade di maggio, su base media mensile). In Francia, dove Agreste e la Commissione UE stimano le semine in aumento del +3% a/a, le recenti piogge potrebbero aver frenato il peggioramento delle condizioni del frumento tenero registrato recentemente nei dati di Cereobs e nelle quotazioni del contratto di settembre di Matif. Nel complesso, per l'Unione Europea la Commissione UE stima aree in lieve contrazione (-1%), con una frenata più marcata per la produzione (-6%, in linea con il dato USDA) a causa di un calo delle rese dopo il record del 2025: spiccano le previsioni di calo produttivo per Spagna e Romania, mentre in Italia la produzione nazionale potrebbe andare incontro ad un aumento, nonostante una leggera contrazione delle semine. In Russia, le fonti locali continuano a rivedere al rialzo le previsioni di produzione, ora proiettata vicina a 90 Mio t (-1,3% vs 2025/26) nonostante un ritardo nelle semine primaverili causato dalle basse temperature e dalle piogge prolungate, che potrebbe avere un impatto solo marginale sulle prospettive di produzione, grazie alle buone riserve idriche. La progressione delle semine in queste settimane sarà determinante.

Le quotazioni del frumento tenero si mantengono ancora piuttosto contenute, soprattutto sul mercato europeo, grazie ad un ritmo delle esportazioni che ha consentito un accumulo di scorte di fine campagna. Guardando ai prossimi mesi, il mercato può trovare supporto nelle prospettive di calo produttivo nei principali Paesi esportatori, ma soprattutto da elementi esogeni al mercato. La crisi iraniana ed il suo impatto sui costi di produzione, sulla logistica e sul prezzo del petrolio, del gas e dell'energia rappresentano fattori di volatilità dagli sviluppi poco prevedibili; tuttavia, una risoluzione del conflitto e un calo dei prezzi del petrolio e degli input produttivi difficilmente potrebbero spingere i prezzi del frumento verso livelli molto inferiori a quelli attuali, che stanno già scontando i fondamentali di mercato di assoluta abbondanza della campagna 2025/26. In secondo luogo, un fattore di sostegno al mercato del tenero può venire dai prezzi del mais, le cui produzioni sono previste in calo a livello globale (-1% e mercato in deficit secondo i dati USDA) e che già si colloca a premio sia rispetto al frumento su Matif sia rispetto al frumento di forza sul mercato italiano (listino AGER).

Alla luce di questi elementi, si ritiene che il potenziale ribassista delle quotazioni del frumento tenero sia estremamente limitato e, al più, circoscritto al momento del raccolto. Vi sono numerosi elementi esogeni al mercato del tenero e quindi non strettamente legati ai suoi fondamentali che suggeriscono un potenziale rialzista già nel breve termine.

Il contesto di instabilità dei mercati energetici innescata dalla crisi iraniana ha contribuito al trend rialzista che ha caratterizzato le quotazioni del frumento tenero nel corso del mese di marzo: su base media mensile, rispetto al mese di febbraio, i rialzi sono stati del +8% per il SRW quotato su CME, del +5% per il milling wheat di Euronext, del +2% per il frumento FOB Russia, +3% per le quotazioni FOB Ucraina. Fa eccezione il mercato nazionale italiano, dove è proseguita la riduzione del premio rispetto al mercato europeo, con un -0,4% delle quotazioni del frumento n.3 quotato da AGER ed un più marcato -1,7% delle quotazioni del frumento di forza, nonostante le tensioni del frumento primaverile sul mercato statunitense (+9%).

Il mercato resta ben approvvigionato per questo finale di campagna 2025/26, come testimoniano le principali revisioni del WASDE di aprile (vs stime/previsioni di marzo):

- Stock finali USA: +200 Kt (per maggiori importazioni e minori consumi interni)

- Stock finali UE: +500 Kt (+1,1 Mio t di produzione e -600 Kt di stock iniziali)

- Produzione Russia: +800 Kt (ma anche +1 Mio t di export)

- Stock finali India: +4,8 Mio t (per minori consumi interni)

- Stock finali Australia: +500 Kt (per minori esportazioni)

- Stock finali Ucraina: +800 Kt (-1 Mio t di export e +200 Kt di consumi interni)

Nel complesso, a livello mondiale la stima di produzione è stata rivista al rialzo per 2 Mio t e quella di stock finali per 6,2 Mio t.

I fondamentali evidentemente ribassisti, tuttavia, non riescono a sovrastare efficacemente l'effetto delle tensioni che derivano dalla crisi geopolitica, che influenza i mercati attraverso l'aumento dei costi di produzione (gasolio, fertilizzanti), della logistica ed anche attraverso l'impatto della veloce chiusura delle posizioni corte su cui nei mesi scorsi i fondi erano fortemente sbilanciati. In particolare, l'aumento dei prezzi dei fertilizzanti sta creando preoccupazioni circa le rese e la qualità dei prossimi raccolti. In realtà, almeno per il frumento di semina autunnale nell'emisfero nord, non vi sono preoccupazioni circa la disponibilità di mezzi tecnici, anche se i costi sostenuti dai produttori saranno necessariamente più elevati. Maggiore impatto potrà esserci sulle semine primaverili, ma soprattutto -se la situazione di tensione di protrarrà- eventualmente sui raccolti 2027/28.

Agli elementi di sostegno al mercato finanziario statunitense si aggiunge una condizione di estesa siccità delle aree di coltivazione del frumento invernale negli Stati Uniti, che sta causando un rapido peggioramento delle condizioni del prodotto in campo. C'è ancora tempo perchè l'allarme possa rientrare (vi sono perturbazioni in atto che, nell'ultima settimana, hanno già portato sollievo alla Corn Belt), ma la situazione è meritevole di attenzione. Appaiono meno gravi le condizioni delle aree di semina del frumento primaverile, all'inizio della stagione di semina. I dati dell'indagine sulle intenzioni di semina 2026/27 per gli USA, pubblicati a fine marzo, hanno ridotto la previsione di aree seminate a frumento negli USA che era stata diffusa in febbraio, portando ulteriore sostegno al mercato.

Per l'UE, i primi dati della Commissione Europea relativi alla campagna 2026/27 confermano le aspettative: la stima è per aree sostanzialmente stabili (-0%), con una previsione di produzione tuttavia in calo del -6% rispetto ai raccolti 2025 a causa di minori rese, con riduzioni particolarmente rilevanti per la Romania e per la Spagna. Le esportazioni europee verso Paesi terzi si confermano ad oggi superiori di solo il 7% rispetto alla campagna scorsa, rendendo necessaria un'accelerazione delle spedizioni per rimanere in linea con le previsioni della Commissione.

Nel breve termine, l'andamento delle quotazioni resterà fortemente esposto agli sviluppi del conflitto in Medio Oriente su tutte le principali piazze, con particolare attenzione alla volatilità dei prezzi del petrolio e del gas naturale e ai suoi effetti sui costi logistici, sui fertilizzanti e sui prezzi del mais. Questi ultimi, già prima dell'attacco all'Iran, mostravano segnali di rialzo tali da limitare il potenziale ribassista delle quotazioni del frumento tenero. Nel medio termine, gli sviluppi dipenderanno in larga misura dalla durata del conflitto. Dal punto di vista dei fondamentali, l'atteso calo produttivo nel 2026/27 nei principali Paesi esportatori suggerisce un progressivo rafforzamento delle quotazioni internazionali rispetto alla media della campagna corrente, limitato da livelli di scorte di riporto previsti ancora superiori alla media quinquennale. Sul mercato nazionale resta invece confermata l’aspettativa di un calo delle quotazioni sotto raccolta, legato a un ulteriore ridimensionamento del premio rispetto a Matif.

La crisi in Medio Oriente ha generato tensioni sui mercati dei cereali, sulla scia dei rialzi registrati dai prezzi di petrolio e gas naturale. I principali canali di trasmissione della spirale rialzista sono stati: il mercato dei biocarburanti, tornati rapidamente competitivi rispetto ai carburanti fossili, con conseguente sostegno al prezzo del mais; l'aumento dei prezzi dei fertilizzanti, in particolare azotati, che sono prodotti a partire da gas naturale, il cui un minore impiego nei prossimi mesi potrebbe incidere su rese e qualità dei prossimi raccolti; l'impatto atteso sulla logistica globale, a causa dei maggiori costi del carburante e la tendenza ad abbandonare nuovamente la navigazione nelle aree interessate dal conflitto, con effetti a cascata sull'intera catena logistica.

Dall'attacco all'Iran, nella prima decade di marzo, i prezzi del frumento tenero hanno registrato rialzi pari al +2% per il SRW su CME, al +6% per l'HRS di Minneapolis, al +4% su Matif. In aumento, seppur più contenuto, anche le quotazioni FOB dal Mar Nero (+0,4% per il frumento 12,5% di proteine dalla Russia; +1,3% per il frumento 11,5% di proteine dall'Ucraina). Tali incrementi si inseriscono in una tendenza già moderatamente rialzista di tutte le quotazioni internazionali, che su base media mensile avevano registrato tra gennaio e febbraio incrementi compresi tra il +1% (FOB Russia, Matif e Minneapolis) ed il +6% (SRW su CME). In controtendenza, nel mese di febbraio sono risultate in calo le quotazioni del frumento tenero nazionale italiano (-3% il n.1 e -2% il n.3). Nel complesso, il premio del mercato italiano rispetto a Matif si è progressivamente ridotto, raggiungendo in marzo il livello più basso dell'ultimo anno.

La tendenza debolmente rialzista delle ultime settimane si è sviluppata nonostante le ampie disponibilità di offerta che ancora caratterizzano il mercato internazionale, in un contesto di volatilità legata anche a condizioni meteo non del tutto favorevoli. Negli Stati Uniti si osserva infatti un peggioramento delle condizioni di siccità nelle aree di coltivazione del frumento invernale, mentre in alcune zone dell'Europa Orientale e dell'area del Mar Nero le temperature sono rimaste inferiori la media stagionale. A causa delle basse temperature, il frumento tenero si trova ancora in condizioni di dormienza: l'impatto del gelo non è quindi ancora valutabile con precisione, anche se la copertura nevosa dovrebbe aver limitato i danni. Solo in alcune aree dell'Ucraina centrale il manto nevoso potrebbe essere stato insufficiente a prevenire il fenomeno di winterkill.

Le principali previsioni indicano un limitato calo produttivo nel 2026/27 a livello globale (-2% per IGC, -3% secondo FAO), dovuto principalmente ad una lieve riduzione delle superfici seminate e a rese attese su livelli più vicini alla media dopo i risultati particolarmente elevati della campagna corrente. L'impatto del calo produttivo sull'offerta complessiva potrebbe tuttavia essere mitigato dall'aumento degli stock finali della campagna 2025/26 nei principali Paesi produttori (+9% negli USA, +34% in UE, +39% in Russia), per un incremento complessivo proiettato al +7% a livello globale.

Negli ultimi mesi della campagna 2025/26 sarà pertanto importante monitorare l'evoluzione dei consumi e del commercio internazionale, alla luce del ruolo che gli stock di riporto potrebbero assumere in presenza di raccolti inferiori. In particolare, sia USDA che la Commissione Europea hanno rivisto al ribasso di 1 Mio t la previsione di esportazioni UE 2025/26 verso Paesi terzi, per allinearla all'attuale ritmo delle spedizioni cumulate. Le esportazioni dall'Ucraina si mantengono invece ancora molto inferiori rispetto al livello dello scorso anno (-23%) e ciò a spinto USDA ad abbassare di mezzo milione di tonnellate la previsione di export per la campagna corrente, a tesimonianza di persistenti impedimenti logistici. Rimane invece molto sostenuta la domanda per il prodotto statunitense.

Nel breve termine, l'andamento delle quotazioni resterà fortemente esposto agli sviluppi del conflitto in Medio Oriente su tutte le principali piazze, con particolare attenzione alla volatilità dei prezzi del petrolio e del gas naturale e ai suoi effetti sui costi logistici, sui fertilizzanti e sui prezzi del mais. Questi ultimi, già prima dell'attacco all'Iran, mostravano segnali di rialzo tali da limitare il potenziale ribassista delle quotazioni del frumento tenero. Nel medio termine, gli sviluppi dipenderanno in larga misura dalla durata del conflitto. Dal punto di vista dei fondamentali, l'atteso calo produttivo nel 2026/27 nei principali Paesi esportatori suggerisce un progressivo rafforzamento delle quotazioni internazionali rispetto alla media della campagna corrente, limitato da livelli di scorte di riporto previsti ancora superiori alla media quinquennale. Sul mercato nazionale resta invece confermata, seppur ridimensionata, l’aspettativa di un calo delle quotazioni sotto raccolta, legato a un ulteriore ridimensionamento del premio rispetto a Matif, pur con la necessità di monitorare gli sviluppi del conflitto, che potrebbero ridurre lo spazio per i ribassi attesi.

A fronte di mercati finanziari che hanno mostrato qualche segnale di recupero, pur in un contesto di sostanziale stabilità, da inizio gennaio il mercato nazionale ha cominciato a far registrare qualche timido segnale di ribasso (1,6% tra inizio gennaio ed inizio febbraio per il frumento n.3 quotato a Bologna), raggiungendo il livello più basso dallo scorso luglio. Il premio di prezzo rispetto alle quotazioni del mais resta tuttavia al di sotto della media stagionale sulle principali piazze (CME, Matif, Bologna), in un contesto di mercato molto ben approvvigionato, favorendo la domanda del settore mangimistico.

Le temperature nell'emisfero nord stanno tornando in linea con le medie stagionali, dopo l'ondata di gelo che ha generato preoccupazioni per il possibile fenomeno di winterkill sia negli USA, che in Russia, Ucraina ed UE. L'effettivo impatto delle temperature potrà essere valutato all'uscita del frumento dalla fase di domienza, ma per il momento le condizioni del frumento invernale nel principale Stato produttore USA si mantengono al di sopra del livello dello scorso anno, nonostante anche una siccità diffusa.

La domanda internazionale di frumento tenero si mantiene vivace, guidata dai recenti acquisti dell'Arabia Saudita e dell'Algeria. Le vendite USA sono stabilmente al di sopra del livello dello scorso anno, soprattutto per quanto riguarda il frumento invernale: la debolezza del dollaro USA mantiene l'origine fortemente competitiva. Al contrario, le esportazioni europee restano stabilmente in linea con quelle della campagna precedente, a fronte di una previsione della Commissione UE di incremento delle esportazioni del +16%. In assenza di una decisa accelerazione dell'export europeo, gli stock di riporto potrebbero rivelarsi più abbondanti di quanto finora previsto, come anche suggerito da USDA con una revisione al rialzo di 1,4 Mio t della previsione di stock finali della campagna corrente rispetto al dato del mese scorso, per una revisione al ribasso dell'export.

Gli stock, previsti in aumento del 22% nei principali Paesi esportatori al termine della campagna 2025/26 rispetto alla precedente, rappresentano dunque un importante elemento di freno a possibili tensioni delle quotazioni. Il calo della produzione globale di tenero previsto per la campagna 2026/27, a fronte di aree seminate stabili ma rese inferiori, troverà un'importante compensazione nelle scorte.

Campagna 2026/27:

La domanda globale è dinamica, sia alimentare che mangimistica, ma l'abbondanza di offerta e l'assenza di particolari criticità in fase di semina dei prossimi raccolti mantengono i prezzi vicino a minimi pluriennali sui principali mercati finanziari. Nonostante i primi segnali di ribassi, sui mercati fisici dei Paesi importatori come Italia e Spagna, invece, permane un premio superiore alla media, sostenuto dai costi logistici e dalle difficoltà di movimentazione che stanno rallentando l’offerta disponibile. In UE, la scarsa offerta di mais ridurrà gli spazi di ribasso dei prezzi del frumento tenero.

Il mercato del frumento tenero appare caratterizzato da una generalizzata stabilità, in particolare in ambito europeo: dopo un calo del -0,6% a livello medio tra novembre e dicembre, le quotazioni del Milling wheat di Euronext stanno recuperando un +0,5% nei primi giorni di gennaio rispetto alla media di dicembre. Appaiono ugualmente privi di variazioni significative i mercati fisici. Al di fuori del continente europeo, anche l'area del Mar Nero e gli Stati Uniti non mostrano variazioni significative: nel complesso, si registrano tendenze di medio termine debolmente ribassiste, sulla scia dell'elevata disponibilità di prodotto a livello globale.

Spiccano, in questo senso, le revisioni al rialzo delle stime di produzione 25/26 russa (+2 Mio t rispetto alla stima del mese scorso) ed argentina (+3,5 Mio t) da parte di USDA, che contribuiscono ad ampliare il surplus previsto a livello globale.

La domanda internazionale continua ad apparire particolarmente orientata verso l'origine statunitense, con vendite che, ad inizio gennaio, risultavano superiori del 18% al di sopra del livello dello scorso anno. Anche le esportazioni russe hanno preso piede e nell'ultimo trimestre 2025 i livelli di export mensile sono risultati vicini ai record storici, grazie ad un ritorno della domanda. Per gli ultimi mesi di campagna (febbraio-giugno), il Governo russo ha stabilito una quota complessiva di 20 Mio t di export per frumento tenero, mais ed orzo, che come di consueto riflette le aspettative di vendita per l'ultimo periodo della campagna. Diversamente, appaiono molto rallentate le esportazioni dall'Ucraina, che a livello cumulato da inizio campagna risultavano inferiori del 19% a fine dicembre rispetto al 2024/25, nonostante una produzione in flessione più moderata: pesano gli impedimenti logistici dei primi mesi di campagna ed una domanda europea frenata dalla reintroduzione delle quote e da una disponibilità elevata di prodotto all'interno dei confini comunitari. Nonostante i buoni livelli di produzione, le esportazioni europee verso Paesi terzi non procedono con una dinamicità paragonabile rispetto alle altre origini: l'euro forte rappresenta un freno alla competitività delle esportazioni UE. Per questo motivo, USDA ha ridotto di 0,5 Mio t la previsione di export europeo per la campagna corrente. Per l'UE, la campagna 2025/26 può dunque concludersi con un recupero degli stock rispetto alla campagna precedente.

Tuttavia, con riferimento ai mercati importatori di frumento tenero a livello europeo, si segnala una persistente difficoltà logistica che mantiene le quotazioni locali molto a premio rispetto al riferimento finanziario di Matif. In questo contesto, il mercato italiano del frumento di base si mantiene su livelli record di premio.

Campagna 2026/27:

La domanda globale è dinamica, sia alimentare che mangimistica, ma l'abbondanza di offerta e l'assenza di particolari criticità in fase di semina dei prossimi raccolti mantengono i prezzi su minimi pluriennali sui principali mercati finanziari. Nei mercati fisici dei Paesi importatori come Italia e Spagna, invece, permane un premio superiore alla media, sostenuto dai costi logistici e dalle difficoltà di movimentazione che stanno rallentando l’offerta disponibile. L’arrivo dei raccolti dell’emisfero sud aggiunge ulteriore disponibilità nel breve termine, limitando la possibilità di tensioni sui mercati. In UE, tuttavia, la scarsa offerta di mais ridurrà gli spazi di ribasso dei prezzi del frumento tenero, mentre il mercato fisico italiano potrà trovare spunti ribassisti solo quando le abbondanti disponibilità dei Paesi vicini riusciranno a superare i vincoli logistici attuali.

Le quotazioni del frumento tenero hanno trovato un po' di supporto sul mercato statunitense: a livello medio, i prezzi del SRW di CME sono aumentati del +5% tra ottobre e novembre, per poi stabilizzarsi nella prima decade di dicembre. Le quotazioni sono rimaste più stabili sul mercato europeo: sia i futures Matif sia il mercato fisico italiano hanno registrato variazioni inferiori all’1% sullo stesso periodo. Nel frattempo, le origini del Mar Nero (FOB Russia e Ucraina) hanno mostrato una dinamica maggiormente ribassista, migliorando la loro competitività rispetto al Matif. In Spagna, invece, il mercato resta più teso, con un incremento di circa il 3% tra ottobre e novembre.

USDA, in linea con le attese, ha rivisto al rialzo la produzione di Russia (+1 Mio t rispetto al WASDE di novembre), UE (+1,7 Mio t), Australia (+1 Mio t) e Argentina (+2 Mio t), confermando l’arrivo sulle piazze internazionali di volumi consistenti dall’emisfero sud, già segnalati dalle fonti locali australiane ed argentine. La previsione di produzione mondiale è stata aumentata di quasi 9 Mio t nell’ultimo aggiornamento e di quasi 30 Mio t rispetto alle prime indicazioni pubblicate a maggio.

Gli stock finali dei cinque principali esportatori per il 2025/26 sono previsti in crescita del 17% rispetto alla campagna precedente, consolidando uno scenario di abbondanza di offerta. Tra le origini, spicca la buona performance degli Stati Uniti: i contratti già conclusi a inizio novembre risultavano oltre il 20% superiori rispetto allo stesso periodo della campagna precedente. Al contrario, le esportazioni da UE e Russia non mostrano una reale accelerazione, mentre quelle ucraine risultano significativamente penalizzate (-17% da inizio campagna a novembre) nonostante una produzione solo lievemente inferiore (-2%). Le difficoltà logistiche dovute ai continui attacchi alle infrastrutture – rete elettrica, porti e ferrovie – stanno limitando la capacità di imbarco del Paese.

Le semine invernali nell’emisfero nord sono vicine al completamento. Gli elementi noti ad oggi sono i seguenti:

La domanda globale è dinamica, sia alimentare che mangimistica, ma l'abbondanza di offerta e l'assenza di particolari criticità in fase di semina dei prossimi raccolti mantengono i prezzi su minimi pluriennali sui principali mercati finanziari. Nei mercati fisici dei Paesi importatori come Italia e Spagna, invece, permane un premio superiore alla media, sostenuto dai costi logistici e dalle difficoltà di movimentazione che stanno rallentando l’offerta disponibile. L’arrivo dei raccolti dell’emisfero sud aggiungerà ulteriore disponibilità nel breve termine, limitando la possibilità di tensioni sui mercati. In UE, tuttavia, la scarsa offerta di mais ridurrà gli spazi di ribasso dei prezzi del frumento tenero, mentre il mercato fisico italiano potrà trovare spunti ribassisti solo quando le abbondanti disponibilità dei Paesi vicini riusciranno a superare i vincoli logistici attuali.

Le quotazioni del frumento tenero sul mercato europeo si mantengono piuttosto deboli. Tra il mese di ottobre e la prima metà di novembre, i prezzi sono andati incontro ad un recupero limitato al +1% su Euronext, a fronte di rialzi che sul mercato statunitense (SRW di CME) hanno sfiorato il +6%, sulla scia delle tensioni che dal mercato della soia si sono trasmesse alle quotazioni dei cereali. Permane un premio inusualmente elevato per il mercato fisico italiano rispetto ad Euronext: l'offerta è rallentata da problematiche logistiche ed una certa ritenzione del prodotto, soprattutto per il frumento di qualità panificabile, la cui offerta appare in proporzione meno elevata rispetto a quella di frumenti di forza.

Guardando ai dati più recenti, si è consolidato un quadro di abbondanza di offerta sul mercato globale del frumento tenero, grazie a raccolti in significativo rimbalzo nelle principali aree di produzione: +20% in UE secondo i dati della Commissione Europea (e addirittura +30% in Francia secondo Agreste), +6% in Russia secondo i dati di Sovecon ed una produzione stabile negli USA secondo i dati dello Small Grains Report poi recepito nel WASDE di novembre. Nel complesso, guardando ai cinque principali esportatori di frumento a livello globale, la produzione è stimata in aumento di quasi il +9% e gli stock di fine 2025/26 sono previsti aumentare di oltre il 12% rispetto alla campagna 2024/25, secondo le stime USDA.

Nei primi mesi di campagna, nonostante quotazioni che sono tornate ai livelli dell'estate 2020 sui mercati finanziari, la domanda internazionale è risultata piuttosto poco vivace, in particolare nei confronti dell'origine europea e russa. Complice anche la debolezza del dollaro verso un ampio paniere di valute, la domanda si è concentrata verso l'origine statunitense, con la conseguenza di esportazioni europee che restano di circa il 3% al di sotto del livello della scorsa campagna, nonostante la produzione più abbondante e la difficile logistica che sta limitando le esportazioni dalle regioni centrali e settentrionali della Russia verso i mercati globali.

Il premio del mercato nazionale rispetto alle quotazioni europee è da attribuire alla particolare posizione di importatore netto dell'Italia all'interno del blocco europeo. Da un lato, si prevede che la reintroduzione delle quote di importazione a dazio zero dall'Ucraina (1,3 Mio t per il frumento tenero) possa limitare le importazioni europee di frumento tenero nel corso della campagna corrente, dall'altro il mercato viene impattato dai rallentamenti nella logistica che stanno determinando una congiunturale scarsità di offerta.

Tra poche settimane cominceranno ad arrivare sul mercato i raccolti di frumento dell'emisfero sud, che sono attesi abbondanti in Argentina (+19% vs 2024/25 secondo USDA) ed Australia (+5%).

Guardando alle prospettive relative alla campagna 2026/27, si prevede un leggero calo delle aree seminate a frumento a livello globale, principalmente per effetto di un calo delle semine in Russia, dove la scarsa redditività del raccolto potrebbe spingere i produttori ad orientarsi in misura crescente verso le semine di semi oleosi. Le aree sono previste rimanere sostanzialmente stabili in UE, dove nonostante prezzi non particolarmente attrattivi non sembrano esserci alternative sufficientemente interessanti da causare forte variazioni nelle semine e crescere leggermente negli USA (per effetto di un aumento delle semine di frumenti primaverili e a fronte invece di un calo delle semine di frumento invernale). In Ucraina le semine procedono senza problemi, facendo ritenere traguardabile l'obiettivo di aumento delle semine comunicato dal Ministero dell'Agricoltura. Le condizioni colturali non destano preoccupazione in alcuna area.

Nota inziale: la mancata approvazione da parte del Congresso entro il 30 settembre del bilancio federale che regola il rifinanziamento della spesa pubblica ha attivato la procedura di Shutdown che - di fatto - comporta la sospensione delle attività amministrative. Nel caso specifico del Dipartimento di Agricoltura - USDA i primi effetti sono stati la mancata pubblicazione del report mensile WASDE del 10 ottobre e di altri report con cadenza settimanale e giornaliera di riferimento per il mercato già dal 1° ottobre. Lo Shutdown potrà concludersi con il raggiungimento di un accordo nel Congresso per l’approvazione del bilancio ed ha dunque ad oggi durata indefinita.

Prezzi: sul mercato statunitense prosegue il trend di calo delle quotazioni, sebbene in rallentamento rispetto al mese scorso. Da inizio ottobre (prezzo medio rapportato a settembre): -0,8% per il SRW e -1,2% per l’HRW. Anche i future per i frumenti di forza (spring) hanno seguito la tendenza ribassista nel mercato USA (MGEX -1,2%), evidenziando invece un’inversione in Canada (1CWRS +2,1%).

Diversamente, in Europa e nell’area del Mar Nero le quotazioni si sono mosse in aumento con il future di Euronext in crescita del+1,6% (parzialmente complice anche l’indebolimento dell’euro), e le quotazioni russe Fob del +0,6%. Il mercato fisico italiano resta sostenuto, in particolare quotando differenziali rispetto a Matif storicamente molto elevati anche in raffronto a quelli di altre piazze fisiche europee, come Rouen e Siviglia: sulla piazza di Bologna le quotazioni sono risultate stabili per il frumento nazionale n. 3. Da evidenziare la maggior debolezza per il frumento di forza, sia nazionale (-1,5%) che di altre origini UE (-0,2%).

Campagna 2025/26

Il mercato continua a fornire conferme riguardo l’abbondanza sul lato dell’offerta. I report intermedi di USDA, prima dell’inizio dello Shutdown, hanno confermato scorte a fine settembre superiori all’anno scorso, ma soprattutto lo Small Grains Report ha rivisto in aumento di +1,6 Mil t la stima di produzione statunitense rispetto al WASDE dello stesso mese. Anche le più recenti revisioni da fonti locali e pubbliche (Rosstat) in Russia hanno indicato ancora aumenti, con stime produttive ora tra 87.5 – 88.0 Mil t (rispetto agli 85 Mil t di USDA a settembre). In Argentina, la Bolsa de Rosario ha incrementato di ben +3 Mil t la sua stima per il raccolto di quest’anno, atteso attorno a 23 Mil t e superiore al record del 2021 (19,5 USDA a settembre) grazie a rese storicamente alte, come confermato anche dalle condizioni colturali. In Australia la fase di inizio raccolta è alle porte, le aspettative per le rese restano promettenti e la produzione secondo la maggior parte delle fonti si può attestare intorno ai 35 Mil t.

I dati sugli scambi a fine settembre evidenziano il mantenimento delle intense esportazioni americane (+29% a rispetto all’anno scorso) contrapposto ai limitati volumi imbarcati da Russia (-39%, uno degli inizi di stagione più lenti dello storico, sebbene recentemente in ripresa), Ucraina (-22%) ed Unione Europea (-25% con la Romania primo esportatore).

Sul versante della domanda si evidenzia un ritorno dei principali compratori globali, incoraggiati dai livelli di prezzo correnti: in Egitto (le cui importazioni tra gennaio e settembre sono state inferiori allo scorso anno per circa -2.5 Mil t) Mostakbal Misr ha acquistato 1 Mil t per consegna in ottobre (principalmente da origini del Mar Nero ma anche da Romania, Francia e Kazakistan); anche Giordania e Tunisia hanno recentemente concluso aste di acquisto

Campagna 2026/27, prima previsione – solo scenario Areté.

Lo scenario Areté per la prossima campagna negli Stati Uniti indica un calo delle superfici seminate (-1.6%), sostanzialmente a carico delle classi invernali e parzialmente bilanciato da un recupero di ettari nelle semine primaverili, attorno ai valori del 2024. Il clima secco sta nel frattempo sta favorendo l’avanzamento delle operazioni. Le rese, assunte in base all’elaborazione dello storico, sono proiettate al di sotto degli elevati valori di quest’anno (-7.5%) per una produzione prevista in calo del -7% (circa -3,7 Mil t).

Sulla base di queste proiezioni e dell’aggiornamento dello scenario Areté anche per la campagna corrente, il primo bilancio per la stagione 2026/27 prospetta: maggiori stock inziali (+6%), consumi stabili, esportazioni in calo (-4%, sebbene ancora a livelli storicamente alti) e riduzione delle scorte finali (-5%).

Per quanto riguarda altri areali fondamentali dove si stanno svolgendo le semine invernali, nella zona del Mar Nero le prime indicazioni sulle superfici attese sono di calo in Russia (-6%) e di aumento in Ucraina (+9%). L’avanzamento delle operazioni è stimato a circa 55% e 30% rispettivamente; nella ragione di Rostov sono state segnalate condizioni di siccità.

Prosegue la fase di debolezza delle quotazioni internazionali sul mercato del frumento tenero. A livello medio, tra luglio ed agosto le quotazioni sono risultate in discesa del -5,8% su CME per il SRW, del -4,9% per l'HRS di Minneapolis, -1,9% su Euronext, -1,8% sul mercato fisico a Siviglia. Resta invece più sostenuto il mercato fisico italiano, con quotazioni in aumento del +0,8% per il frumento n. 3 di AGER Bologna e ed in calo marginale (-0,2%) per il frumento di forza. Anche la prima metà di settembre è stata all'insegna di ulteriori cali di prezzo, complice anche la scadenza dei contratti futures di settembre sui principali mercati finanziari.

L'avanzamento della raccolta in Russia ha evidenziato rese superiori alle precedenti aspettative ed ha spinto numerose fonti a rivedere al rialzo la propria previsione di produzione per la campagna 2025/26: SovEcon la colloca attualmente ad oltre 86 Mio t, mentre USDA l'ha portata ad 85 Mio t (+1,8% rispetto alla previsione di agosto). Si colloca, secondo le aspettative attuali, tra i primi quattro raccolti di sempre, nonostante le cattive condizioni della regione di Rostov.

L'arrivo del raccolto russo ha accentuato la debolezza dei mercati, dove la competizione tra UE, Russia e Stati Uniti ha contribuito a creare un contesto ribassista. I prezzi statunitensi, infatti, hanno finora scontato la forte debolezza dei prezzi del mais, che ad agosto 2025 su CME hanno toccato i minimi da agosto 2024 e, ancora prima, da settembre 2020, sulla scorta dell'aspettativa di un raccolto record negli USA; l'Euro forte non sta incentivando le esportazioni europee, mentre le esportazioni russe si mantengono poco dinamiche, a fronte di prezzi FOB che restano a premio rispetto a quelli europei. Come conseguenza, USDA ha rivisto a rialzo del 2,9% la previsione di export statunitense di frumento, proiettandolo complessivamente in aumento di quasi il 9% rispetto alla campagna 2024/25 in virtù dell'elevato ritmo delle esportazioni USA da inizio campagna.

Si mantengono deboli anche le quotazioni dei frumenti primaverili nordamericani, a fronte di vendite di HRS che procedono più a rilento rispetto allo scorso anno e di un raccolto stimato in calo dell'11% da USDA. La maggiore produzione europea sta rallentando il ritmo degli acquisti. Nel complesso, l'offerta di frumento tenero sul mercato fisico UE si sta sbloccando. Per quanto il contenuto proteico del raccolto francese sia inferiore alla media storica, l'offerta di frumenti proteici da altre origini, come l'Austria o la Germania (dove le produzioni sono aumentate rispettivamente del +11% e del +24% rispetto alla scorsa campagna), sta cominciando ad affluire verso il mercato italiano e determinando una flessione delle quotazioni per i frumenti di forza.

Guardando all'emisfero sud, spicca una proiezione di produzione argentina in aumento del +5% vs 2024/25 secondo le proiezioni USDA, nonostante una stima di calo delle aree raccolte del -1% (in aumento del +6% invece per la Bolsa de Cereales di Buenos Aires). Sostanzialmente stabile, ancora su livelli elevati, la proiezione di produzione per l'Australia.

La tendenza generale dei prezzi del frumento tenero si è mantenuta ribassista sulle principali piazze internazionali nel corso del mese di luglio e nella prima metà di agosto. L'arrivo di alcune precipitazioni nelle zone di coltivazione del frumento primaverile negli Stati Uniti ha dato nuovo impulso ribassista alle quotazioni dell'HRS (-4% nella prima metà di agosto rispetto al prezzo medio di luglio) ed al contempo la commercializzazione dei frumenti invernali negli Stati Uniti ed in UE ha permesso ulteriori ritracciamenti delle quotazioni (-5% per il SRW di CME, -2% per Euronext). Sono rimaste più sostenute le quotazioni nell'area del Mar Nero (+1% per le quotazioni FOB ucraine) a causa di raccolti che stanno procedendo ed evidenziando alcune problematiche, causate dalla grave siccità del mese di giugno, mentre i prezzi sul mercato italiano hanno mostrato segnali di rallentamento del trend rialzista del mese di luglio, sulla scorta dei primi ribassi sul mercato del mais.

I raccolti procedono in linea con lo storico negli Stati Uniti, dove le recenti precipitazioni nelle aree di coltivazione dei frumenti primaverili stanno creando una certa distensione sul mercato, nonostante dati sulle condizioni dei raccolti ancora preoccupanti. Questo ha spinto USDA a rivedere leggermente a ribasso la previsione di produzione 2025/26, per minore aree raccolte, con rese riviste a ribasso per l'HRS ed al rialzo per i frumenti invernali. La pressione del raccolto sui prezzi, insieme all'indebolimento del dollaro nei confronti di un ampio paniere di valute nel corso degli ultimi mesi, ha creato condizioni di forte competitività del prodotto statunitense, che è stato oggetto di una forte domanda internazionale da inizio giugno ad oggi, al punto da spingere USDA a rivedere a rialzo la previsione di export USA per il 2025/26. Nei prossimi mesi, la domanda internazionale dovrebbe spostarsi verso l'origine Mar Nero ed UE, purché i prezzi europei diventino più attrattivi attraverso un deprezzamento dell'euro sul dollaro, che Areté ritiene probabile a partire dall'autunno, o un calo dei prezzi.

Con il progredire delle operazioni di raccolta, si consolidano le aspettative di un forte rimbalzo della produzione di frumento tenero in UE (Agreste ha recentemente rivisto a rialzo la stima della produzione francese e USDA ha aumentato di 1 Mio t la stima della produzione europea rispetto al dato di luglio) e di produzioni che possono rimanere abbondanti negli Stati Uniti. Sono deludenti invece le informazioni che giungono circa il raccolto ucraino e corroborano la proiezione di una produzione in calo rispetto alla campagna scorsa. Ancora incerte sono le prospettive per la Russia, anche se appare ormai condivisa l'aspettativa di un raccolto in leggero aumento rispetto al 2024/25, nonostante le basse rese della regione di Rostov, che hanno recentemente spinto SovEcon a rivedere leggermente a ribasso la previsione di produzione russa.

La revisione che USDA ha apportato alle proiezioni relative alla produzione di mais per gli Stati Uniti (+26 Mio t rispetto alla previsione di luglio) possono avere l'effetto di creare ulteriore pressione ribassista sulle quotazioni del comparto cereali. Anche i prezzi europei del mais risentiranno del raccolto record negli Stati Uniti, nonostate il fatto che la raccolta di mais in Unione Europea sia ora proiettata in calo per il secondo anno consecutivo.

Nel breve termine la pressione della commercializzazione dei nuovi raccolti può mantenere le quotazioni vicine ai livelli correnti sui principali mercati finanziari. Si prevedono invece ribassi sulle quotazioni sul mercato nazionale in particolare quando l'arrivo di un raccolto record di mais negli Stati Uniti permetterà una discesa più marcata dei prezzi del mais. Il raccolto italiano del 2025 di frumento, per quanto strutturalmente deficitario rispetto alla domanda nazionale, appare caratterizzato da una qualità complessivamente soddisfacente, sotto il profilo sia merceologico, sia tecnologico, sia igienico-sanitario, secondo le osservazioni di Italmopa, con produzioni e rese in aumento con la sola eccezione dell'Emilia-Romagna.

Le importazioni di grano in UE dall'Ucraina troveranno un freno nel corso della campagna corrente. L'accordo provvisorio che è in fase di discussione prevederebbe l'introduzione di una quota di importazione a dazio zero per il frumento tenero pari ad 1.3 Mio t all'anno, dunque in aumento del 30% rispetto alla quota pre-bellica, ma con un calo del 70-80% rispetto ai volumi importati nelle ultime tre campagne.

I mercati finanziari mostrano un andamento laterale, di relativa stabilità: +0,7% per il SRW quotato su CME tra il prezzo medio di giugno e quello delle prime due settimane di luglio, -2% per il milling wheat di Euronext. Sul mercato fisico, le quotazioni dei nuovi raccolti hanno mostrato un'apertura in calo dell'8% per il frumento n.3 di AGER Bologna rispetto all'ultima quotazione del vecchio raccolto (e -6% per n.1) e cali simili anche sul mercato spagnolo.

Tuttavia, nelle due settimane successive i prezzi sui listini italiani e spagnoli sono andati incontro ad aumenti, nonostante la fase di commercializzazione dei nuovi abbondanti raccolti europei. Il potenziale impatto ribassista del nuovo raccolto, più evidente su Euronext, fatica a scaricarsi sui mercati dei Paesi importatori, con la conseguente apertura di spread inusualmente alti rispetto al mercato finanziario europeo per questo periodo dell'anno. Gioca certamente un ruolo, in questa dinamica, il sostegno che il mercato sta trovando nei prezzi del mais, in tensione sul mercato europeo per la scarsità di offerta in questa fine di campagna e per l'incertezza che deriva dalle condizioni di siccità che si stanno diffondendo in particolare in est Europa ed Ucraina.

Negli Stati Uniti la raccolta di frumento invernale procede, mostrando rese leggermente inferiori alle aspettative, mentre siamo ancora distanti dalla raccolta dei frumenti primaverili: le condizioni di siccità sono ancora estese nelle aree di coltivazione e le valutazioni delle condizioni del raccolto sono in via di peggioramento, creando qualche preoccupazione circa le prospettive di produzione.

Un ritmo di vendita molto sostenuto in questo inizio di campagna 2025/26 ha spinto USDA a rivedere a rialzo la previsione di export USA, con una conseguente leggera flessione del rapporto stock finali / utilizzi.

Rispetto alle aspettative di produzione per la Russia, USDA conferma una proiezione di raccolto 2025/26 lontano dai record delle campagne 2022/23 e 2023/24, ma i peggiori scenari di calo produttivo appaiono per il momento fugati ed addirittura è stata rivista al rialzo di 0,5 milioni di tonnellate la previsione di produzione per la campagna corrente: insieme a maggiori stock iniziali, che derivano da minori esportazioni nel 2024/25, vi è spazio per 1 milione di tonnellate di export in più rispetto alla previsione del mese scorso. La previsione di export di USDA resta molto al di sopra di quella di Sovecon, nonostante anche questa sia stata recentemente rivista a rialzo di circa 2 Mio t, fino a raggiungere i 40,8 Mio t per la campagna 2025/26.

Se dunque queste revisioni vanno nella direzione di una maggiore offerta sui mercati internazionali, per contro vi è stata una revisione a ribasso di 1 milione di tonnellate della previsione di produzione ed export dell'Ucraina e del Canada (relativamente alla sola produzione).

Nessuna revisione è stata apportata alle proiezioni per la campagna 2025/26 in Argentina, dove ci si trova vicino alla conclusione delle semine.

In questo quadro, si conferma il rimbalzo produttivo dell'UE, che trova concordi tutte le principali fonti e che ha spinto USDA ad un'ulteriore revisione al rialzo della previsione di produzione 2025/26. In Francia, dove circa 1/3 del raccolto è stato completato, le condizioni del raccolto si mantengono relativamente stabili, peggiori rispetto al 2023 ed al 2021, ma al di sopra del dato del 2022 e del 2024. Il principale sostegno ai prezzi del frumento tenero, in una congiuntura di ripresa dell'offerta sul mercato comunitario, è attualmente rappresentato dal mais, per il quale preoccupano le estese condizioni di siccità in cui versa l'Europa Orientale e l'Ucraina.

Qualche ulteriore spinta ribassista può venire dal procedere della commercializzazione dei nuovi raccolti. Tuttavia, con quotazioni del mais che, soprattutto in UE, scontano le diffuse preoccupazioni circa i prossimi raccolti, lo spazio di ulteriori discese dei prezzi appare piuttosto limitato nel breve termine. In questo contesto, i principali fattori di rischio sono rappresentati dalle prospettive di produzione dei frumenti primaverili in Nord America e dal mais in Unione Europea ed Ucraina.

L'approssimarsi dei raccolti sta esercitando una pressione ribassista sulle quotazioni del frumento tenero sul mercato finanziario Euronext e sulle quotazioni FOB russe. Risultano invece più sostenuti i prezzi sul mercato statunitense (sia per i frumenti invernali che per quelli primaverili) ed ucraino, mentre le quotazioni del mercato fisico nazionale hanno interrotto la fase di ribassi in attesa delle quotazioni del nuovo raccolto.

Stanno trovando conferma le aspettative di raccolti in significativo rimbalzo in UE: la Commissione UE ha confermato una previsione di produzione in aumento del +13% vs 2024 e livello europeo e +25% per la Francia, con una leggera revisione a ribasso della previsione di raccolto 2025 a causa delle condizioni di perdurante siccità delle aree produttive del Nord Europa. Anche Coceral in giugno ha rivisto a rialzo la previsione di produzione di frumento tenero per l'UE.

Il WASDE di giugno non ha apportato ulteriori significative modifiche alle prospettive di supply/demand nei principali Paesi esportatori di frumento tenero, fatta eccezione per una revisione al rialzo delle prospettive di export per gli USA per la campagna appena iniziata, alla luce di vendite già contrattualizzate particolarmente elevate, che ha portato ad una revisione a ribasso del rapporto stock/utilizzi fino al 45,3% (comunque in aumento rispetto alla campagna 2024/25). Risulta invece invariato l'outlook sulla produzione statunitense di frumento per il 2025: USDA prevede rese record che compenserebbero parzialmente il calo delle aree seminate. Le condizioni del frumento invernale negli USA, all'inizio della raccolta, appaiono in miglioramento e sui livelli più favorevoli degli ultimi quattro anni; sono meno favorevoli, seppure anch'esse in via di miglioramento, le condizioni del frumento primaverile, con una percentuale di "buono o eccellente" superiore soltanto al dato del 2021, quando l'HRS fece registrare le rese più basse dal 1988 a causa di una grave siccità. Le condizioni meteo del Nord America nel corso dell'estate saranno dunque di particolare interesse, date le indicazioni di possibilità di vedere precipitazioni al di sotto della media ed alla luce di semine che sono state previste in calo del 6% fino al dato più basso dal 2011. Per il momento, le precipitazioni delle ultime settimane hanno portato ad un forte ridimensionamento della percentuale di aree di coltivazione in condizioni di siccità, passata dal 38% di metà maggio all'attuale 20%.

Le previsioni di produzione 2025/26 sono rimaste invariate per l'area del Mar Nero: USDA prevede un calo di produzione del -1,7% per l'Ucraina ed un aumento del +1,7% per la Russia. In Russia permangono delle condizioni meteo non favorevoli nella regione di Rostov, ma appaiono migliorate le prospettive di produzioni nelle regioni meridionali di Stavropol e Krasnodar, al punto da spingere di recente SovEcon a rivedere al rialzo la propria previsione di produzione 2025/26 di 1,8 Mio t, fino a 82,8 Mio t (+200K t rispetto al 2024). Questo miglioramento delle prospettive produttive sta contribuendo ad esercitare pressioni sulle quotazioni russe.

Le esportazioni di frumento tenero dall'Ucraina verso l'Unione Europea sono nuovamente soggette al regime commerciale precedente lo scoppio del conflitto. A partire dal 5 giugno e fino alla fine del 2025, l'Ucraina potrà esportare in UE frumento tenero a dazio zero per volumi pari a 7/12 della quota di 1 Mio t stabilita dall'Accordo di Associazione UE-Ucraina (DCFTA), per un totale di 583K t, in attesa dei risultati delle negoziazioni in corso. Considerato che le importazioni di frumento dall'Ucraina verso l'UE, nelle campagne 22/23 e 23/24, con un regime di importazione a dazio zero, hanno superato i 6 Mio t, la reintroduzione delle quote ha il potenziale per ridurre drasticamente i flussi di prodotto in ingresso sul mercato comunitario, fornendo un supporto alle quotazioni del prodotto europeo. Tuttavia, l'impatto di tale misura potrà essere almeno in parte mitigato dalla necessità dell'export europeo di competere sul mercato mondiale con volumi aggiuntivi offerti dall'Ucraina.

L'arrivo dei raccolti estivi può esercitare ancora una moderata pressione ribassista sulle quotazioni dei mercati finanziari, ma le condizioni meteorologiche in Nord America nel corso dell'estate rimangono un fattore da monitorare, alla luce del potenziale impatto sull'offerta di frumenti primaverili.

Dalla seconda settimana di aprile in avanti, tra le dinamiche commerciali e macroeconomiche innescate dagli annunci relativi alla guerra dei dazi e l'avvicinarsi dei raccolti di frumento tenero, insieme alle notizie circa una buona progressione delle semine di mais negli Stati Uniti, le quotazioni internazionali del frumento tenero hanno consolidato un trend di discesa che ha fatto registrare nell'ultimo mese cali del -5% per il SRW quotato su CME, del -8% per il Milling Wheat di Euronext, del -1,5% per il frumento n.3 di AGER Bologna sul mercato nazionale. Nel comparto dei frumenti di forza sono stati registrati cali del -1,4% per il frumento n.1 di AGER, del -2,5% per il frumento austriaco di prima qualità (15% proteine) quotato in Italia, mentre spicca il trend di leggero rialzo (+2%) per il frumento primaverile di MGEX, sulla scorta di condizioni di siccità del 37% delle aree di coltivazione dell'HRS statunitense. Nell'area del Mar Nero, il rallentamento dell'offerta ha favorito tensioni sulle quotazioni del frumento di base FOB Ucraina (+9% nello stesso periodo), mentre sono risultate più stabili le quotazioni FOB russe. Le quotazioni dell'area del Mar Nero risultano in ogni caso superiori alle quotazioni di Euronext, a testimonianza della difficoltà incontrate dalle esportazioni europee di frumento tenero.

Sul mercato europeo, nonostante la contrazione degli stock proiettata per la fine della campagna 2024/25 a causa del calo produttivo del 2024, pesano la ridotta attività di export verso Paesi terzi e la prospettiva di produzione europea 2025. Le condizioni del frumento francese sono stabili e migliori rispetto al dato dello scorso anno, a rafforzare l'aspettativa di un rimbalzo produttivo che la Commissione UE proietta per la Francia al +28% rispetto alla campagna 2024/25 (per un complessivo +13% a livello europeo). Coerentemente con le proiezioni della Commissione, USDA proietta una produzione 2025/26 di frumento in UE in aumento del +11,4% rispetto alla campagna precedente, minori importazioni e maggiori esportazioni (+28%), per stock finali in aumento del +4%.

Guardando agli altri principali produttori, le prime previsioni USDA per la campagna 2025/26 sono le seguenti:

Complessivamente, spicca a livello globale la previsione di un'espansione della produzione (+1%) e soprattutto un recupero dei volumi scambiati (+5,9%).

I raccolti dell'emisfero nord si stanno avvicinando senza che ci siano da segnalare situazioni di criticità particolari. Le situazioni maggiormente degne di monitoraggio riguardano la siccità che interessa le aree di coltivazione del frumento primaverile negli USA, e le aree del Nord Europa. Un ulteriore elemento che può diventare cruciale saranno le decisioni della Commissione UE sull'esenzione da dazi delle importazioni di prodotti agricoli dall'Ucraina, attualmente in scadenza il prossimo 5 giugno: le importazioni di frumento dall'Ucraina in UE sono aumentate del +1185 in media nelle campagne 22/23 e 23/24 rispetto alla media delle tre campagne precedenti.

L'aumento dell'offerta in UE può essere un elemento di ulteriore pressione ribassista sul mercato europeo all'arrivo dei raccolti, purché tutto proceda regolarmente.

Il principale argomento di attualità sui mercati delle materie prime è la guerra dei dazi. Tuttavia, il mercato del frumento tenero può essere esposto soprattutto per via indiretta alle sue conseguenze: negli USA l'impatto più rilevante può venire dall'aumento dei costi di produzione o dai mercati valutari. Nel complesso, infatti, gli USA sono esportatori netti di frumento tenero; un surplus di offerta sul mercato domestico, con conseguente impatto ribassista delle quotazioni statunitensi, potrebbe essere effetto di eventuali contro-dazi da parte dei Paesi che maggiormente importano frumento tenero dagli Stati Uniti: Messico (17% nella campagna 2023/24), Filippine (15%), Giappone (11%), Cina (11%), Corea del Sud (7%), Taiwan (6%). Allo stato attuale, soltanto la Cina da inizio marzo ad oggi ha imposto dazi aggiuntivi per un complessivo 125% sulle importazioni dagli USA, in un contesto tuttavia per cui, nella campagna in corso, le esportazioni di frumento dagli Stati Uniti verso la Cina sono già crollate all’1% del totale.

Lato prezzi, i mercati hanno riflesso solo parzialmente le tensioni sull’offerta della campagna 2024/25, nonostante il rallentamento delle vendite dall’area del Mar Nero da inizio 2025, poiché la domanda internazionale non appare particolarmente sostenuta: le importazioni cinesi, ad esempio, sono previste in calo del 74%, riflettendo non solo una lieve crescita della produzione interna, ma anche una contrazione dei consumi. Tra luglio e marzo, i prezzi finanziari si sono mantenuti relativamente stabili: sulla borsa di Chicago (CME) le variazioni sono state minime, mentre Euronext ha registrato un calo dell’1%, sulla scorta dei bassi livelli di export europei. Più vivaci, invece, i prezzi FOB dall’area Mar Nero (+2% per l’Ucraina, +15% per la Russia) e le quotazioni in una Paese importatore come l’Italia (+19% per il frumento tenero n.3 di Bologna).

Con l'inizio del secondo trimestre le quotazioni hanno cominciato a mostrare segnali di calo, in particolare sul mercato europeo, sulla scia delle aspettative di produzione. Guardando alla campagna 2025/26, infatti, per l’UE è previsto un deciso rimbalzo produttivo (+13%), frutto sia di un leggero incremento delle superfici che soprattutto di un marcato miglioramento delle rese, e concentrato soprattutto in Francia e Germania (rispettivamente +27% e +19%). Anche per l’Italia la produzione è prevista in aumento (+10%). Le aree che già lo scorso anno avevano registrato buoni risultati, come Romania, Bulgaria e Spagna, dovrebbero mantenere una sostanziale stabilità. Le condizioni colturali attuali sono migliori rispetto all’anno scorso, in particolare in Francia, dove il 75% del frumento tenero è valutato in condizioni “buone o eccellenti”, contro il 64% dell’anno precedente.

A livello internazionale, tuttavia, le prospettive restano incerte. La Russia dovrebbe registrare un calo dell’1% della produzione secondo l’International Grains Council (IGC), con scorte iniziali più contenute e semine invernali condizionate dalla siccità. Le condizioni meteo non sono ideali nemmeno in Ucraina, dove le superfici seminate dovrebbero aumentare dell’8%, pur rimanendo ben al di sotto dei livelli pre-guerra. Negli Stati Uniti, è previsto un calo delle superfici (-2%), con un calo più marcato per il frumento primaverile, secondo l'indagine sulle intenzioni di semina di USDA, che ha disatteso le prime stime difffuse rispetto alle semine invernali ed i dati dell'Agricultural Outlook Forum di febbraio. In Canada, l’aumento delle semine (+3%) dovrebbe essere bilanciato da rese più basse. Per Australia, invece, è previsto un calo produttivo dell’11%. In questo contesto, l’UE si conferma – almeno al momento – come l’unico grande esportatore con un netto potenziale di crescita nella prossima campagna.

A partire dal secondo trimestre dell’anno, le quotazioni saranno esposte alla volatilità derivata dalle condizioni meteorologiche, sia per lo sviluppo delle colture invernali che per le semine primaverili. Per la prossima campagna, l’attesa di cali produttivi in Russia e negli USA (-6% secondo le previsioni Areté), anche a fonte di un recupero nella UE, determinano un outlook dell’offerta globale non di abbondanza. L'aumento dell'offerta in UE può essere tuttavia un elemento di pressione ribassista all'arrivo dei raccolti.

Breaking News 31/03: Planting Intentions USA per il 2025/26

USDA ha pubblicato le intenzioni di semina degli agricoltori statunitensi per la prossima campagna. Per il frumento le semine sono previste 18,4 Mio ha, -2% rispetto al 2024/25, con cali su tutte le principali classi, in particolare il frumento primaverile (-6%) e il frumento duro (-2%), mentre il frumento invernale rimarrebbe sostanzialmente invariato (-0,2%). La cifra totale è inferiore del 3,5% rispetto a quanto riportato dall’Agricultural Outlook Forum. La prospettiva di minori superfici ha portato ad un aumento del prezzo nearby dell'1,6% su CME tra il 30 ed il 31 marzo, nonostante stock riportati al 1° marzo superiori del 14% rispetto al 2024. Il prossimo aggiornamento della stima di superfici sarà l’Acreage report del 30 giugno.

I dazi annunciati ad inizio febbraio dall'amministrazione Trump su tutte le importazioni da Messico e Canada, poi posticipati di un mese, successivamente implementati ed infine, per il momento, ulteriormente rimandati, accanto ai dazi entrati in vigore già ad inizio febbraio e incrementati ad inizio marzo nei confronti dei prodotti di importazione cinese (ed i conseguenti contro-dazi), stanno dominando il dibattito internazionale sui mercati delle commodity e l'andamento dei prezzi in particolare sui mercati finanziari. Senza che siano cambiate le aspettative circa i fondamentali di mercato, l'andamento dei prezzi del frumento tenero ha visto un'inversione di tendenza: nel mese tra la prima decade di febbraio e la prima decade di marzo, le quotazioni sono risultate in calo di oltre l'8% per il SRW quotato su CME, di quasi il 13% su Euronext, dell'8% per il frumento primaverile di Minneapolis, del 2% sul mercato FOB russo e del 12% per il mercato FOB ucraino, mentre rimane sostenuto il mercato italiano.

L'Agricultural Outlook Forum di USDA ha proiettato le semine di frumento 2025/26 per gli Stati Uniti in aumento del +2% rispetto alla campagna corrente, che unite ad un tasso di abbandono leggermente più elevato e rese in calo del -2% porterebbero ad un calo della produzione del -2%. Grazie a maggiori stock iniziali e ad utilizzi costanti, gli stock finali di campagna sono previsti in aumento del +4%. ABARES ha rilasciato una prima previsione di produzione 2025/26 per l'Australia, in calo dell'11% vs 2024/25, ma comunque al di sopra della media di lungo periodo. Per il Canada, AAFC conferma la prospettiva di una produzione in aumento del 3% grazie ad un aumento delle semine (+6%). Le condizioni del frumento in vista del raccolto 2025 si mantengono su livelli subottimali in Francia (per un perdurante eccesso di umidità nelle regioni settentrionali) e nell'area del Mar Nero ed Europa Orientale (per condizioni di siccità), ma attualmente il supporto ai prezzi che ne deriva non riesce a compensare la poca dinamicità della domanda, accanto alle spinte ribassiste che derivano dal contesto internazionale.

La domanda internazionale resta di fatto non particolarmente vivace, al punto che il rallentamento delle esportazioni dall'area del Mar Nero, conseguenza soprattutto di un calo della disponibilità di prodotto, non è risultato fin qui sufficiente a sostenere le esportazioni europee, che al 2 marzo si attestavano del 37% al di sotto del livello dell'anno precedente. L'export UE è ulteriormente ostacolato, recentemente, dal rafforzamento dell'euro, che negli ultimi due mesi ha guadagnato oltre il 6% nei confronti del dollaro statunitense. Come conseguenza, le proiezioni vanno nella direzione di stock di fine campagna 2024/25 di frumento tenero in UE che non risentiranno troppo del calo produttivo del 2024. FranceAgrimer proietta per la Francia un calo degli stock del 12% rispetto alla campagna 2023/24, pur a fronte di un calo produttivo del -27%, grazie principalmente alla contrazione delle esportazioni verso Paesi terzi che tocca il -67%.

L'avvio di un processo che potrebbe portare ad una tregua nel conflitto Russia-Ucraina è stato un ulteriore fattore che ha contribuito alla tendenza del mercato nell'ultimo mese, così come la minaccia, per ora solo parzialmente concretizzata, di una nuova guerra dei dazi, che sta spingendo i prezzi di cereali e soia al ribasso, nel timore di contromisure da parte dei Paesi destinatari dei dazi (Cina, Messico, Canada ed eventualmente Unione Europea). In particolare, pesano i dazi al 15% introdotti dalla Cina sulle importazioni di mais e frumento tenero e del 10% sulle importazioni di seme di soia dagli USA, in vigore dal 10 marzo. La Cina si è collocata nella campagna 2023/24 come terza destinazione delle esportazioni statunitensi di frumento tenero (11% del totale), mentre ad oggi, nella campagna corrente, è scesa in ventesima posizione (1%), anche a causa del drastico calo delle importazioni totali previsto (revisione WASDE di marzo: -1.5 Mio t m/m, -48% vs campagna precedente). Inoltre, la minaccia di una guerra commerciale con il Messico genera incertezza sulle esportazioni USA verso la loro principale destinazione (32% nella campagna 2023/24 per il frumento tenero), contribuendo al ribasso dell'intero comparto cereali.

A partire dal secondo trimestre dell’anno, le quotazioni saranno esposte alla volatilità derivata dalle condizioni meteorologiche, sia per lo sviluppo delle colture invernali che per le semine primaverili.

Alla data di oggi le quotazioni medie di febbraio nei principali mercati finanziari hanno confermato il trend di aumento iniziato a dicembre, in particolare con una marcata accelerazione negli USA: rispetto ai prezzi medi di gennaio, +6,0% circa su Chicago per i frumenti invernali (SRW e HRW) e +4,6% su MIAX (ex MGEX) per quello primaverile (HRS). In Europa, Euronext segna un +1,9%.

Più contenuti gli aumenti sui mercati fisici: mediamente attorno a +1,0/+1,5% per le quotazioni FOB Mar Nero (Russia e Ucraina) e sulle piazze dei principali paesi importatori della UE (Spagna ed Italia).

Il report mensile WASDE di USDA, con modifiche molto marginali per il bilancio USA, ha invece rivisto le previsioni relative al trade per altre aree fondamentali. In particolare, sono state aggiornate in calo le esportazioni di Russia ed Ucraina (-0,5 Mil t ciascuna) e della UE (-1,0 Mil t, parzialmente bilanciato da minori importazioni per -0,5 Mil t). Da notare anche l’importante riduzione per le importazioni della Cina (-2,5 Mil t), previste quindi al minimo degli ultimi cinque anni. La recente richiesta di spostamento in avanti di consegne dall’Australia e dal Canada è coerente con questo quadro.

Nessun cambiamento di rilievo per le origini dell’emisfero sud, Australia ed Argentina, per le quali si mantiene l’outlook di offerta più abbondante rispetto alla scorsa campagna in ragione degli aumenti produttivi e del recente rilassamento delle tasse all’esportazione dell’Argentina.

Nella campagna corrente, l’offerta dalla Russia resta la variabile più incerta con diverse fonti che prevedono esportazioni inferiori rispetto a USDA (circa 43,0 Mil t contro 45,5 Mil). I volumi esportati a gennaio hanno di fatto segnato il minimo da gennaio 2022, inoltre dal 15 febbraio fino a fine campagna sarà in vigore l’export quota per 10,6 Mil t, pari a circa la metà del volume esportato nello stesso periodo l'anno scorso.

Campagna 2025/26:

USA: in vista di una prima previsione di USDA a fine mese per le semine primaverili, restano da monitorare le condizioni colturali per le aree già seminate in ragione delle gelate di fine gennaio e della maggiore estensione delle condizioni di siccità rispetto all’anno scorso.

UE: la prospettiva di un importante recupero produttivo nel 2025 (attorno al +11%, dettagli nel precedente Highlight) trovano questo mese conferma nei dati aggiornati sulle aree seminate a frumento invernale pubblicati in Francia (revisione rispetto a dicembre) e Germania (prima stima).

Russia: dopo le prime informazioni circa le preoccupanti condizioni colturali (Highlight precedente), il Min. dell’Agric. a fine gennaio ha fornito indicazioni più rassicuranti, giudicando tra buono e soddisfacente oltre l'80% delle aree. Secondo le previsioni di SovEcon, il raccolto 2025 resterebbe comunque inferiore all’anno scorso (-4,5%).

A partire dall'inizio di dicembre i prezzi del frumento tenero hanno mostrato segnali di supporto, in particolare sulle piazze europee e nell'area del Mar Nero: +5% su Euronext a livello medio mensile tra novembre e dicembre, +3% per il frumento tenero n.3 quotato sul listino AGER, +9% per le quotazioni FOB russe e +2% per quelle ucraine, con rialzi che proseguono anche nel corso del mese di gennaio. Sono più recenti invece i segnali di tensione sulle quotazioni del tenero di forza, in aumento del +0,6% ad inizio gennaio su AGER ed ancora tendenzialmente stabile sul mercato statunitense.

Il recupero delle quotazioni nell'area del Mar Nero, dopo la parentesi in cui sono state fortemente a sconto rispetto ad Euronext, è avvenuto come da attese nell'ambito del preciso intento del governo russo di dare sostegno alle quotazioni FOB, tramite le già citate misure normative e di indirizzo. A ciò si è aggiunto l'anticipato rallentamento delle esportazioni dall'area del Mar Nero, a causa della minore disponibilità, che trova conferma nella quota all'export imposta dall'Ucraina ormai da mesi e dalla prossima entrata in vigore della quota all'export da parte della Russia, il prossimo 15 febbraio. Infine, le prime informazioni che dalla Russia trapelano circa le condizioni del frumento invernale sono particolarmente preoccupanti: la percentuale di prodotto in cattive condizioni è su livelli record e quanto seminato ha sviluppato una scarsa resistenza al freddo a causa di temperature finora piuttosto miti, restando dunque esposto al rischio di ondate di freddo tardive. Come conseguenza di questi recenti sviluppi, Sovecon ha rivisto a ribasso la previsione di produzione russa per la prossima campagna, portandola a 78,7 Mio t contro gli 81,9 Mio t del raccolto 2024 (-4%) e prevede esportazioni russe in calo del 17% per la prossima campagna.